Dirigeant d’entreprise : comment choisir entre IR et IS ?

Publié le 17 Mar 2021

Lecture de 3 min.

Thématique : Actualités

Rédigé par Julie François

Le régime d'imposition auquel est soumise l'entreprise dépend de son statut juridique. Toutefois, il est possible d'exercer une option et de choisir son régime fiscal. Comment choisir entre l'impôt sur le revenu (IR) ou l'impôt sur les sociétés (IS) ? Éléments de réponse.

Partager

Quelles différences entre IR et IS ?

Suivant le statut juridique choisi par le dirigeant, un régime d’imposition est appliqué par défaut :

- Les sociétés de personnes (sociétés civiles, entreprises individuelles, SNC…) relèvent de l’impôt sur le revenu (IR).

- Les sociétés de capitaux (SAS, SASU, SARL, SA) sont soumises à l’impôt sur les sociétés (IS).

L’entreprise peut toutefois choisir de ne pas appliquer le régime par défaut. L’option de l’IR, pour les entreprises redevables de l’IS, n’est valable que dans les cinq années qui suivent la création de l’entreprise et ne peut s’étaler que sur 5 exercices.

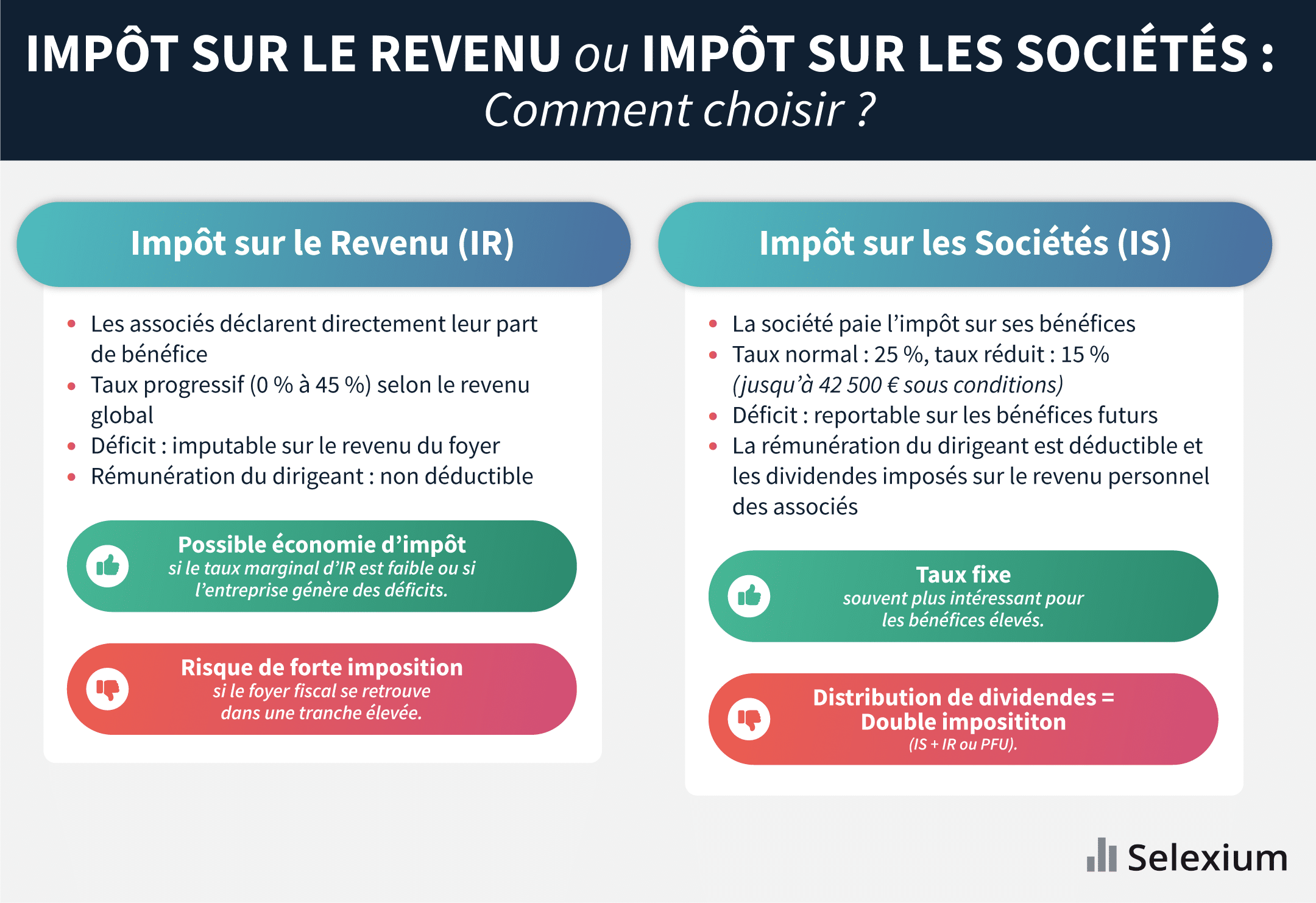

Il existe des différences entre ces deux régimes d’imposition. La première repose sur la distribution des bénéfices. Une entreprise soumise à l’IR ne paie pas d’impôt sur les bénéfices. Ces derniers sont imposés dans les mains des associés, à titre personnel. Inversement, à l’IS, les bénéfices sont imposés au niveau de la structure. Si ces bénéfices sont ensuite redistribués aux associés sous forme de dividendes, ils seront soumis également à la « flat tax » de 30 % (ou PFU).

Le niveau d’imposition diffère entre l’IR et l’IS. Pour l’impôt sur les sociétés (IS), le taux dépend du chiffre d’affaires réalisé, mais il est fixe. En revanche, à l’impôt sur le revenu (IR), le taux est progressif. Par conséquent, plus le bénéfice sera important, plus la tranche d’imposition progresse.

Autre différence notable : la gestion des déficits de l’entreprise. À l’IR, le déficit enregistré par la société peut être imputé aux revenus du foyer permettant ainsi de réduire le montant de l’impôt dû. À l’IS, en revanche, le déficit de l’entreprise ne peut être reporté que sur les bénéfices futurs. À noter que l’IS permet d’opter pour le régime d’intégration fiscale, dans le cas, par exemple, des holdings.

- A lire également : comment réduire ses impôts ?

Quels critères prendre en compte pour choisir son régime d’imposition ?

Si le choix du régime d’imposition dépend beaucoup des débuts de votre entreprise, dans certains cas particuliers, la question ne se pose pas et un seul régime permet d’optimiser réellement la situation du dirigeant.

- Si l’entreprise est déficitaire au début de son activité : le choix de l’IR s’impose si vous savez déjà que le début sera difficile. Le déficit de la société viendra diminuer le montant de l’impôt sur le revenu du foyer.

- Si vous avez opté pour le régime micro-entrepreneur : le choix n’existe pas, car le régime fiscal du micro-entrepreneur ne s’applique qu’en cas d’imposition à l’IR.

- Si les revenus de votre foyer sont faibles : le barème de l’impôt sur le revenu est progressif, alors que celui de l’IS est fixe. Si votre taux d’imposition est inférieur à 25 %, préférez l’IR, sinon optez pour l’IS.

- Si vous êtes associé et que vous percevez une rémunération importante : choisir l’IS peut être opportun, car la rémunération que vous vous versez pour vos fonctions de dirigeant est déductible du résultat imposable de la société.

IR ou IS : notre tableau comparatif en fonction du statut juridique de la société

| Statut juridique de la société | Impôt sur le revenu (IR) | Impôt sur les sociétés (IS) |

|---|---|---|

| Entrepreneur individuel | Non | Il peut opter pour l’assimilation à une EURL/EARL, ce qui vaut option pour l’IS sans créer de société |

| Entreprise individuelle à responsabilité limitée (EIRL, supprimées depuis 2022 mais celles crées avant peuvent encore être actives) | Oui | Sur option |

| Société civile immobilière (SCI) | Oui | Sur option |

| Entreprise unipersonnelle à responsabilité limitée (EURL) | Oui | Sur option |

| Société par actions simplifiée (SAS) | Sur option pendant 5 ans maximum | Oui |

| Société par actions simplifiée unipersonnelle (SASU) | Sur option pendant 5 ans maximum | Oui |

| Société à responsabilité limitée (SARL) | Sur option pendant 5 ans maximum (illimité pour SARL familiale) | IS (ou IR dans la limite de 5 exercices sauf pour les EURL et SARL familiales) |

En savoir davantage sur la fiscalité des dirigeants

- Les dirigeants d’entreprises concernés par de nouvelles règles fiscales

- Dirigeants et prélèvement à la source : ce qu’il faut savoir

- Quelles différences entre dividendes et salaire ?

- SAS ou SARL : quelle forme d’entreprise choisir pour optimiser sa rémunération ?

- Société civile de portefeuille : imposition à l’IR ou à l’IS ?

En savoir davantage sur la gestion de patrimoine du dirigeant

Julie François

Rédactrice spécialisée en gestion de patrimoine, économie, finances

Journaliste de formation, j'écris sur la gestion de patrimoine et la défiscalisation pour plusieurs supports. Les mots sont devenus ma boîte à outils pour décrypter le monde. Grâce à eux, je décortique des concepts, illustre des idées et affine des pensées et tente, à travers mes articles, de rendre plus intelligible l’univers de la gestion de patrimoine et de l’immobilier.

Découvrir cette auteure