Qu’est-ce que l’IFU (formulaire n°2561) ?

Publié le 29 Avr 2021

Lecture de 4 min.

Thématique : Actualités

Rédigé par Emilie Gardes

Modifié par Maeva FLORICOURT le 13 avr. 2026

L'imprimé fiscal unique (IFU) ou formulaire 2561 est un document récapitulant l'ensemble des revenus issus de capitaux mobiliers versés ainsi que l'ensemble des opérations effectuées par les établissements payeurs au cours de l'année. Ces informations sont destinées à l'administration fiscale dans le cadre de la déclaration de revenus.

Partager

À quoi sert l’IFU ?

L’imprimé fiscal unique (IFU) est un document destiné à aider les bénéficiaires de revenus de capitaux mobiliers à remplir leur déclaration de revenus. On entend par revenus de capitaux mobiliers les dividendes et les intérêts des comptes courants d’associés rémunérés.

L’IFU, aussi connu sous le nom de formulaire n°2561, est disponible sur le site impots.gouv.fr. Il doit être envoyé par l’établissement payeur à l’administration fiscale. L’IFU permet au fisc de préremplir la déclaration de revenus de chaque bénéficiaire.

Qui est concerné par ce formulaire ?

L’imprimé fiscal unique (IFU) est une déclaration effectuée tous les ans par les sociétés qui ont versé des revenus de capitaux mobiliers au cours de l’année. Tout établissement qui verse donc des revenus de capitaux mobiliers à ses associés a l’obligation d’effectuer la déclaration IFU.

Dès lors que vous détenez un des placements suivants, vous recevrez un IFU de la part de votre banque, notaire ou conseiller en gestion de patrimoine (CGP) :

- PER (PERP, PERCO, ancien contrat Madelin, etc.)

- PEA ou compte titre

- Assurance vie

- PEL

- Etc.

Il y a autant de déclarations IFU que de bénéficiaires, qu’il s’agisse de personnes physiques ou morales. Dans le cadre d’une EURL ou SASU, un seul formulaire sera envoyé. Dans le cas d’une entreprise rémunérant plusieurs associés, il faudra envoyer plusieurs formulaires n°2561 chaque année.

- A lire également : nos conseils pour optimiser le patrimoine des dirigeants

QUAND REMPLIR LA Déclaration IFU ?

Chaque début d’année, les établissements payeurs tels que les banques, les sociétés de gestion ou encore les plateformes d’investissement, doivent réaliser une déclaration IFU. En 2026, la date limite pour envoyer la déclaration IFU est le 16 février. Cette date est mise à jour tous les ans sur le site des impôts et peut varier d’un jour à l’autre selon si elle tombe un week-end ou en semaine. Seules les déclarations IFU qui comportent des données doivent être transmises à l’administration fiscale.

Comment remplir la déclaration IFU ?

La déclaration 2561 doit être renseignée directement sur le site des impôts, dans l’espace professionnel de chaque entreprise. Elle peut être effectuée, soit par le biais d’une procédure d’Echange des Données Informatisé (EDI), soit en passant par la procédure d’Echange de Formulaires Informatisés (EFI). En fonction des sommes à payer, l’établissement concerné par la déclaration IFU doit indiquer tous les revenus versés, ainsi que leur nature et les bénéficiaires. Voici les étapes à suivre pour déclarer un IFU :

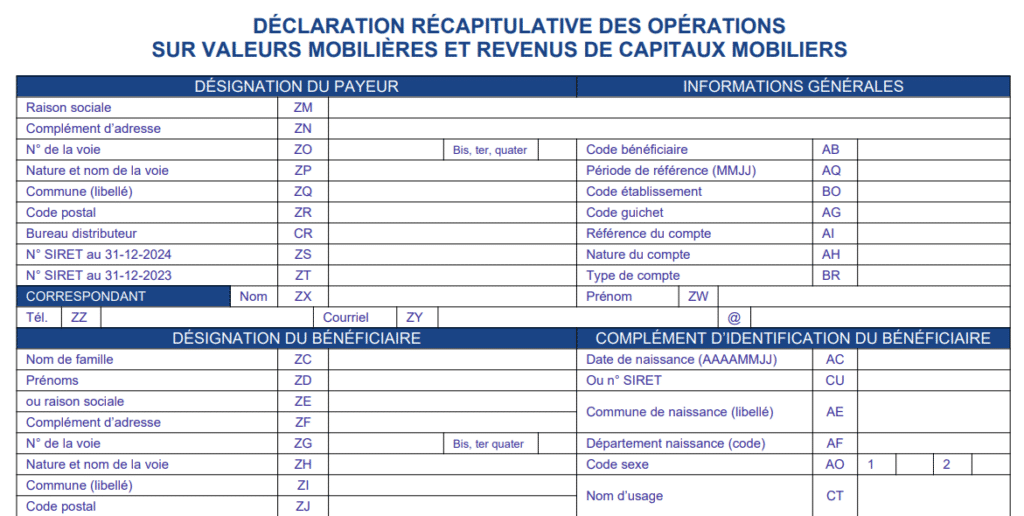

Étape 1 : renseigner les bénéficiaires

Se rendre à la case « Code bénéficiaire – AB » et sélectionner le champ avec la lettre « B » à l’aide du menu déroulant pour indiquer que le bénéficiaire a bien reçu les revenus sur son compte personnel. Lorsque le statut fiscal a été changé, il faut remplir la case « Période de référence (MMJJ) AQ », puis, se rendre à la case « Nature du compte – AH » et choisir le champ « 3 – Autres ». Dans la zone « Type de compte – BR », sélectionner « 5-Autres ».

Enfin, renseigner les coordonnées des bénéficiaires physiques et les informations des personnes morales, comme le numéro SIRET et le siège social.

Étape 2 : renseigner les montants

Dans le cas d’un prélèvement forfaitaire (PFU) ou Flat tax, il faut noter dans la case AZ (Distributions non éligibles à l’abattement de 40%), le montant brut des dividendes. Pour les déclarations avec le barème progressif, c’est dans la case AY (Revenus distribués éligibles à l’abattement de 40%) qu’il faut renseigner le montant brut. Puis, indiquer les produits de placement à revenu fixe dans les cases AR ou AS. Dans la zone AN du formulaire 2561, le déclarant doit renseigner la totalité du montant des cessions effectuées par le bénéficiaire, dont les apports de titres ou les soultes obtenues lors d’opérations d’échange.

À savoir

La soulte désigne simplement la somme d’argent qu’une personne verse à une autre pour compenser une différence de valeur lors d’un partage (souvent d’un patrimoine ou d’un bien commun). Par exemple, lorsqu’un bien est divisé entre plusieurs personnes et que la valeur de ce bien n’est pas exactement équitablement répartie, l’un des co-indivisaires peut payer une soulte aux autres pour équilibrer la répartition des valeurs.

Pour les produits où les prélèvements sociaux ont déjà été appliqués, les montants doivent être inscrits dans la case BS (Produits n’ouvrant pas droit à la CSG déductible, lorsque c’est le PFU qui est plébiscité. Concernant le choix du barème progressif, il faudra inscrire le montant brut dans la case DQ (Produits susceptibles d’ouvrir droit à la CSG déductible en cas d’option pour le barème progressif).

Étape 3 : renseigner les crédits d’impôt et exonérations

Sont concernées par cette partie, les entreprises ayant opté pour le PFU mais aussi celles dont le choix s’est tourné vers le barème progressif. Les champs suivants sont à remplir :

- Case AD (Crédit d’impôt prélèvement) : renseigner le montant total du prélèvement forfaitaire obligatoire ;

- Cases AJ et AA : concernent les montants retenus à la source ;

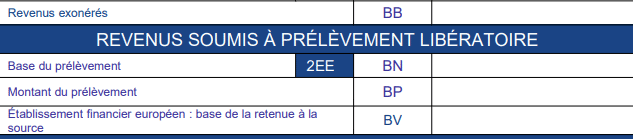

Les revenus exonérés et les prélèvements doivent être également déclarés dans la zone BB. Lorsqu’il s’agit de montants relatifs aux revenus soumis au prélèvement libératoire, l’entreprise devra l’indiquer dans la case BN. Le montant du prélèvement d’Etat quant à lui, devra être renseigné dans la case BP.

Étape 4 : renseigner les PER et les assurance vie

Ce type de placement financier doit être déclaré à part dans les cases suivantes :

- Les contrats d’assurance vie : zones AV, AX, AP, BG, AM, et AL, dont chacune d’entre elles correspondent à une période ;

- Les plans d’épargne retraite : zones JA et JB, pour les montants cotisés et le retrait du capital sur un PER.

En savoir davantage sur la déclaration d’impot

- Les tranches d’imposition

- Le guide de la déclaration d’impôt

- Les abattement d’impôt

- Bien déclarer sa pension retraite

- Le calcul du revenu imposable

- Le prélèvement à la source

- La déclaration de revenus fonciers

- Le calcul des parts fiscales

- Le calcul des frais réels

- L’abattement fiscal

- La notion de foyer fiscal

- Déclarer des revenus BNC ou BIC

- Comment déclarer les dividendes ?

- Modèle de lettre pour contester son avis d’imposition

- Le calendrier fiscal des particuliers

- Parts fiscales : comment est calculé le quotient familial ?

- Comment obtenir un échelonnement d’impôt ?

Emilie Gardes

Rédactrice spécialisée en Economie, Finance et Immobilier

Diplômée d'un Master 2 en Journalisme, je me suis attachée ces dix dernières années à diversifier mes missions et collaborations professionnelles afin de devenir un véritable couteau-suisse multisupport de l'Information (presse print et web, télévision, radio). Férocement animée par les questions d'épargne et d'investissement, ma plume se dédie à vous et se met à votre service pour vous aider à démystifier tous les rouages d'un environnement économique parfois complexe. Vous souhaitez apprendre comment chouchouter votre argent et votre patrimoine tout en le faisant fructifier ? Suivez le guide !

Découvrir cette auteure

Commentaires (10)

Horre

Bonjour j ai au mois d août 2021 faire du traiding sur l application trad Republic, Comment faire pour déclarer ça aux impôts

Maxime Keroyant, Rédacteur web, spécialisé en économie, finance et gestion de patrimoine.

Bonjour Horre,

Afin de mener des opérations financières, même sur une application de trading, vous devez au préalable souscrire un compte-titre (PEA, assurance-vie, etc.). Cette enveloppe vous permet de détenir les valeurs mobilières que vous acquérez.

La fiscalité de vos opérations dépend donc de celle de votre compte-titre. Nous vous invitons à vous référer à notre dossier sur la fiscalité des plus-values et revenus perçus de ce placement.

Si vous désirez faire un point avec l’un de nos conseillers en placements financiers, n’hésitez pas à nous contacter par message privé.

Bien cordialement,

glandy

sur quelle ligne décalre t on les revenus d’un pret familial

Maxime Keroyant, Rédacteur web, spécialisé en économie, finance et gestion de patrimoine.

Bonjour Glandy,

Les intérêts des prêts familiaux doivent effectivement être déclarés chaque année par le prêteur. La case 2TT semble la plus appropriée. Nous vous invitons toutefois à confirmer cette information auprès de votre Centre des Impôts. Également, nous vous recommandons les services d’un professionnel de la gestion de patrimoine afin d’être accompagné dans votre déclaration d’impôt.

Bien à vous,

Paul

Que représente l’ifu en France

Maxime Keroyant, Rédacteur web, spécialisé en économie, finance et gestion de patrimoine.

Bonjour Paul,

L’imprimé fiscal unique (IFU) est un formulaire permettant aux sociétés de déclarer les revenus issus de capitaux mobiliers (dividendes, opérations sur les marchés d’options, etc.).

Bien à vous,

chris

Bjr, l’expert comptable de notre SARL n’a pas rempli le 2561 destiné aux impôts. Il me demande d’indiquer des sommes qui sont inexactes concernant mes dividendes. Depuis 2016 je reçois des dividendes sur mon compte bancaire mais je n’ai pas communication des bilans. J’ai déjà fait ma déclaration avant le délai prévu . Dois je signaler aux impôts? Je ne peux quand même pas payer en plus des sommes que je n’ai pas obtenues. Merci de répondre svp.

Cdt

Maxime Keroyant, Rédacteur web, spécialisé en économie, finance et gestion de patrimoine.

Bonjour Chris,

Votre situation nécessite plus d’informations. Nous vous invitons à prendre contact avec un autre expert comptable afin d’avoir un second avis sur votre situation. Un professionnel de la déclaration sera le plus à même de trouver avec vous une solution.

Bien cordialement,

Helena

Bonjour,

Vous évoquez le formulaire 2561 quater, mais il est n’est pas proposé par le service tiers déclarant. Où puis-je le trouver ?

Bien cordialement

Emilie Gardes, Rédactrice spécialisée en Economie, Finance et Immobilier

Bonjour Helena,

Le mieux est que vous vous rapprochiez de l’administration fiscale pour en savoir plus sur l’obtention du formulaire. Avec le développement de la dématérialisation des déclarations, quelques procédés se sont modifiés.

Très cordialement,