Hausse des taux d’usure : bonne ou mauvaise nouvelle pour les emprunteurs ?

Publié le 12 Oct 2020

Lecture de 3 min.

Thématique : Actualités

Rédigé par Aurélie Prats

Partager

La Banque de France vient de publier les taux d’usure pour le 4ème trimestre 2020. Alors qu’ils étaient en baisse au printemps, la tendance s’est inversée. Bonne ou mauvaise nouvelle pour les emprunteurs ? Notre expert Selexium fait le point.

Les taux d’usure augmentent, mais pas les taux d’intérêt

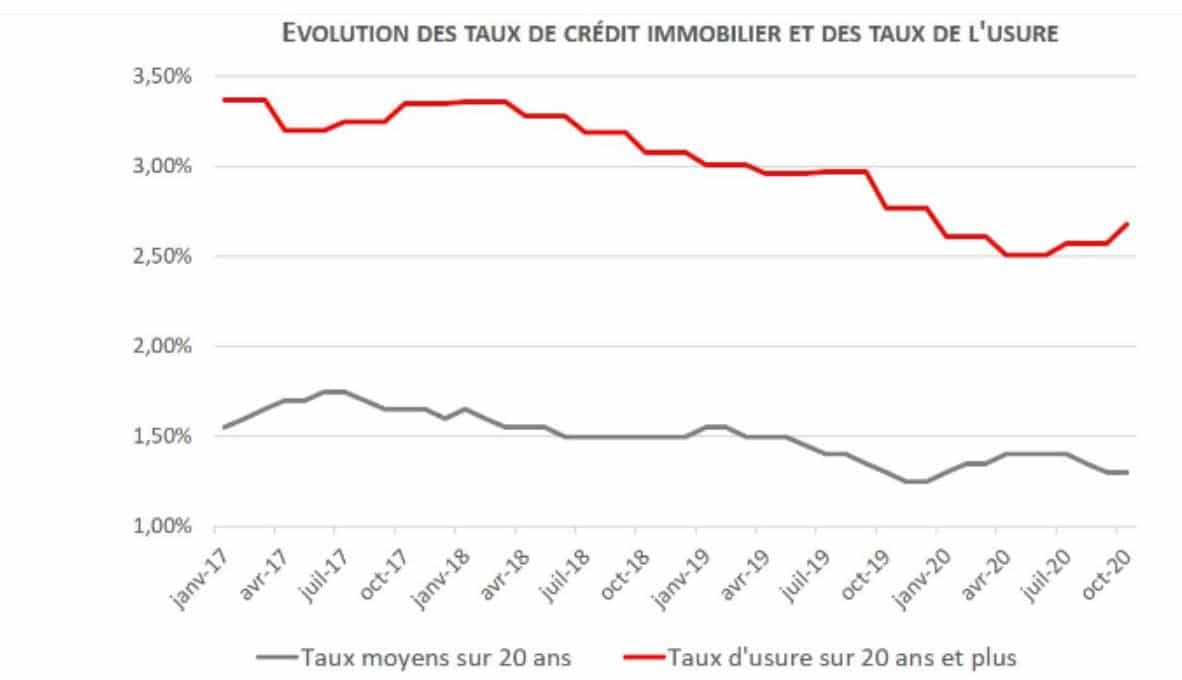

Les taux d’usure en vigueur jusqu’à la fin de l’année sont en hausse par rapport au 3ème trimestre 2020. Depuis le 1er octobre, les banques ne sont pas autorisées à prêter au-delà de 2,68 % pour les crédits à taux fixe de 20 ans et plus, contre 2,01 % le trimestre dernier. Une hausse relativement légère qui peut toutefois changer la donne pour certains emprunteurs. En effet, un taux d’usure bas signifie que les banques n’ont pas ou peu de marge de prise de risque avec des dossiers peu solides. En revanche, si le taux augmente, elles peuvent se montrer plus souples.

- Tout savoir sur le taux d’usure

« Dans un contexte de taux actuellement stables ou plutôt en baisse pour les meilleurs profils, c’est une bonne nouvelle, car cela va redonner de l’air au marché : en début d’année de nombreux refus de prêts étaient liés au niveau très bas des taux d’usure… Aujourd’hui cela est plus rare, les refus étant plutôt liés à un manque d’apport ou un endettement trop élevé en lien avec les recommandations du HCSF. »

Julie Bachet, directrice générale de Vousfinancer.

En France, les seuils de l’usure sont conçus pour protéger les consommateurs d’éventuelles pratiques abusives des établissements financiers. Les taux, mis à jour chaque trimestre, sont donc le reflet de la réalité du marché (avec un décalage de trois mois). Pour les calculer, la Banque de France fixe le taux de l’usure à partir des taux effectifs moyens pratiqués par les établissements de crédit augmentés d’un tiers.

Les effets indésirables du seuil de l’usure

Il s’agit toutefois d’une bonne nouvelle en demie teinte, car certaines catégories d’emprunteurs restent pénalisées par le taux d’usure. Il s’agit souvent de profils risqués (problème de santé ou endettement élevé). Le frein que présente parfois le taux d’usure inquiète donc certains professionnels.

Si les taux d’intérêt restent à leur niveau historiquement bas, la hausse des taux d’usure indique qu’une autre variable qui les compose augmente. Le taux d’usure correspond au TAEG maximal (taux annuel effectif global), c’est-à-dire qu’il prend en compte les taux d’intérêt, mais également les frais et commission ainsi que les primes d’assurance emprunteur.

La hausse du seuil de l’usure, en période de taux bas stables, signifie donc que soit les frais et commissions, soit les primes d’assurance ont augmenté. Conclusion, tous les dossiers ne bénéficient pas de cette « respiration » donnée au marché. Par exemple, des emprunteurs âgés, ou malades et donc au profil plus risqué, verront l’assurance emprunteur augmenter et sont susceptibles de se voir refuser un crédit car ils ne rempliront pas tous les critères d’octroi (taux d’endettement, apport personnel, revenus fixes…).

Réformer le taux d’usure, une solution pour relancer le marché ?

Un autre facteur conjoncturel, cette fois : l’épidémie de Covid-19. Face à la crise, les banques, pour se protéger des défauts de paiement, ont intégré une prime de risque à leurs grilles. Cette décision a pour conséquence d’augmenter les taux d’intérêt, parfois jusqu’à un demi-point. C’est d’ailleurs pourquoi les taux ont légèrement augmenté au printemps avant de repartir à la baisse après le déconfinement. Cependant, les courtiers ont vu les taux d’intérêt augmenter et l’usure baisser. Un scénario, appelé « effet ciseaux », redouté par les courtiers.

« Il n’y a pas de perspective de hausse des taux de l’usure, ou à la marge, c’est pourquoi il faut revoir la formule de calcul des taux d’usure, qui n’est plus adaptée et se retourne contre les emprunteurs. »

Maël Bernier, directrice de la communication du courtier Meilleurtaux

La hausse des taux d’usure permet donc d’éloigner la menace de l' »effet ciseaux », mais les courtiers plaident tout de même pour réformer la méthode de calcul du taux d’usure qu’ils ne considèrent plus adapté aux circonstances actuelles. Ainsi, pour accompagner la sortie de crise, l’Association professionnelle des intermédiaires de crédit (APIC) a proposé un nouveau mode de calcul du seuil de l’usure : le taux d’usure serait la valeur la plus élevée entre le taux effectif moyen (TEM) du trimestre précédent augmenté d’un tiers et ce même TEM augmenté d’un ou deux points. Reste à convaincre les autres acteurs du marché du crédit de la pertinence de cette proposition.

En résumé

- Les taux d’usure mis à jour indiquent une hausse pour la fin de l’année 2020. Une opportunité pour les emprunteurs qui se sont vu refuser leur dossier récemment.

- Si un seuil de l’usure plus élevé permet à certains de décrocher un crédit, d’autres profils restent pénalisés par ces taux et ce malgré la hausse.

- Afin d’éviter l' »effet ciseaux » qui contraint les banques à ne pas prendre de risque et pénalise certains emprunteurs, certains professionnels réclament une réforme du calcul du taux de l’usure.

À lire également sur le taux d’usure

- Les seniors face à la baisse du taux d’usure

- Crédit immobilier : taux d’usure révisé, une vraie bonne nouvelle pour les emprunteurs ?

- Crédit immobilier : le taux d’usure à son plus haut niveau depuis 2012

- Crédit immobilier : le taux d’usure frôle les 6 % et pourtant certaines banques rouvrent les vannes

- Taux d’usure : il dépasse les 6 % en décembre avant de se stabiliser

- Crédit immobilier : la mensualisation du taux d’usure, c’est fini !

En savoir davantage sur

Partager

Aurélie Prats

Directrice Pôle Courtage

Forte d'un parcours bancaire de 4 années, j'ai souhaité me spécialiser dans le domaine du courtage très tôt. C'est pourquoi j'ai intégré un grand groupe présent sur le marché du courtage au sein duquel j'ai fait mes armes avant d'intégrer le Groupe Selexium. Aujourd'hui responsable du pôle courtage et administration des ventes, j'aspire à donner aux internautes les informations les plus précises concernant le domaine du crédit.

Découvrir cette auteure