Et si l’on renonçait à une succession pour transmettre ?

Publié le 08 Avr 2021

Lecture de 2 min.

Thématique : Actualités

Rédigé par Julie Sorli

Modifié par Maeva FLORICOURT le 18 févr. 2026

On hérite en moyenne à 57 ans, âge où l’on commence généralement à préparer sa propre transmission. Saviez-vous qu’il était possible de renoncer à une succession ? On vous explique tout.

Partager

QUI HERITE LORSQUE L’ON RENONCE A UNE SUCCESSION ?

Lorsqu’un héritier renonce à une succession, il n’a plus aucun droits dessus. Sa part va donc à ses représentants, s’il y en a. En l’absence de représentants, cette part est transmise aux cohéritiers tels que les frères et sœur ou au degré subséquent, en l’absence de cohéritiers.

Réglementation : Code Civil Art. 805

L’héritier qui renonce est censé n’avoir jamais été héritier.

Sous réserve des dispositions de l’article 845, la part du renonçant échoit à ses représentants ; à défaut, elle accroît à ses cohéritiers ; s’il est seul, elle est dévolue au degré subséquent.

QU’EST-CE QUE LA REPRESENTATION ?

Conformément aux articles 751 et suivants du code civil, la représentation permet, dans certains cas, d’appeler à la succession les héritiers de l’héritier qui renonce.

La définition de la représentation nous est donnée par le code civil :

Règlementation : Code Civil Art.751

La représentation est une fiction juridique qui a pour effet d’appeler à la succession les représentants aux droits du représenté.

Cela signifie que les représentants hériteront et paieront la même fiscalité que le représenté aurait payé s’il avait accepté la succession.

Qui peut-être représentant ?

La représentation suppose une pluralité de souche et ne peut être appliquée qu’en ligne directe descendante (C. civ., art. 752) et en ligne collatérale où elle est admise en faveur des enfants des frères et sœurs du défunt (C. civ., art.752-2).

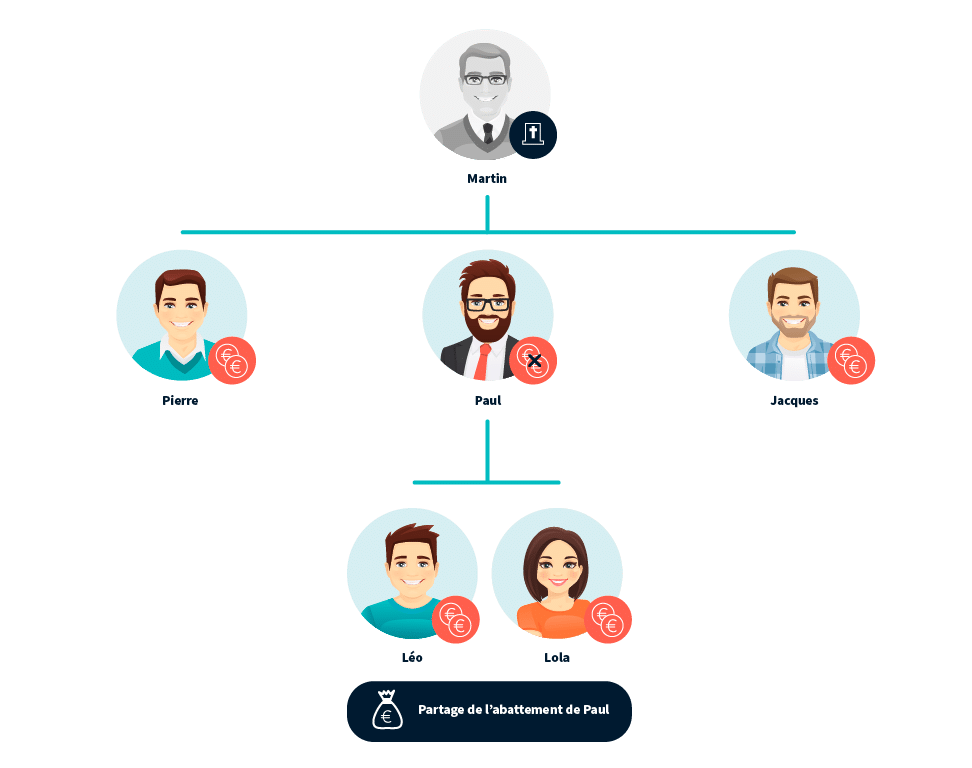

Exemple :

Martin, célibataire décède. Ses fils Pierre, Paul et Jacques sont appelés à la succession. Paul décide de renoncer à la succession. Ses enfants Lola et Léo sont donc appelés à la succession de leur grand-père. Comme ils viennent en représentation de leur père (et non directement en tant que petits-enfants), ils seront taxés selon la taxation père/fils et non grand-père/petits enfants. Ils se partageront l’abattement que Paul aurait eu du fait de sa filiation (100 000€).

Peut-on utiliser le mécanisme de représentation dans le cadre d’une assurance vie ?

Le souscripteur d’une assurance vie détermine lui-même ses bénéficiaires. Le mécanisme de représentation n’est donc pas possible.

Règlementation :

Conformément à l’article L. 132-12 du code des assurances, les sommes payées en vertu d’un contrat d’assurance-vie à un bénéficiaire déterminé ne font pas partie de la succession de l’assuré. Dans cette situation, les droits de mutation par décès sont donc calculés suivant le degré de parenté existant entre le bénéficiaire et l’assuré décédé (CGI, art. 757 B).

L’assurance-vie étant une stipulation pour autrui, lorsqu’aucun bénéficiaire n’est déterminé, ou que celui-ci est décédé, les sommes viennent s’ajouter à l’actif successoral. Il n’est donc pas possible d’être bénéficiaire d’un contrat d’assurance-vie par représentation d’un bénéficiaire prédécédé. BOI-ENR-DMTG-10-50-80

La taxation des capitaux décès dépend notamment de l’âge de l’assuré au moment des versements :

- Régime de l’article 990 I (abattement de 152 500 € par bénéficiaire, puis prélèvement de 20% jusqu’à 700 000 € et 31,25% au-delà) dans les cas visés.

- Régime de l’article 757 B pour certaines primes versées après 70 ans (avec abattement global de 30 500 € sur les primes, puis taxation aux droits de mutation selon le lien de parenté).

En savoir davantage sur la transmission de patrimoine

À lire également sur la transmission de patrimoine

- Investissement locatif : que devient l’avantage fiscal en cas de décès du propriétaire ?

- Qu’est-ce qu’un pacte sur succession future ?

- Comment protéger un enfant fragile ?

- Pourquoi utiliser un testament-partage lors d’une succession ?

- Déclaration de succession : pourquoi faire appel à un notaire ?

- Peut-on choisir son notaire dans une succession ?

Julie Sorli

Responsable éditorial

Passionnée à la fois par les mots, par la communication et plus particulièrement le domaine du digital, la rédaction web était une évidence. Mon expérience dans les secteurs de l'immobilier et de la finance m'a amenée tout naturellement à écrire sur des sujets inhérents à la gestion de patrimoine afin de vulgariser l'information pour qu'elle soit à la portée de tous.

Découvrir cette auteure