La France, championne d’Europe de la pression fiscale

Publié le 11 Août 2020

Lecture de 5 min.

Thématique : Actualités

Rédigé par Julie François

Partager

Chaque année, depuis 11 ans, l’institut économique Molinari fait le point sur la pression sociale et fiscale du salarié moyen dans les 27 pays de l’Union européenne. Pour la cinquième année consécutive, la France se hisse sur la première marche du podium des pays les plus fiscalisés. Le point sur la situation.

France : une pression fiscale au détriment du pouvoir d’achat

L’étude publiée par l’institut Molinari souligne deux phénomènes majeurs impactant. C’est la première année, depuis 2014, que le taux marginal d’imposition du salarié moyen remonte à l’échelle européenne. « Il est de 44,72 % en 2020, contre 44,50 % l’an passé lorsque l’on considère l’ancienne UE à 28, soit une augmentation de 0,22 % en un an. Sur 10 ans, la hausse est de 0,73 % par rapport à 2010. » Autre donnée significative, la place, en haut du podium, de la France, malgré la baisse de l’impôt sur le revenu en 2020. Comme l’année dernière, la France, l’Autriche et la Belgique restent les trois championnes de la fiscalisation sur le salarié moyen.

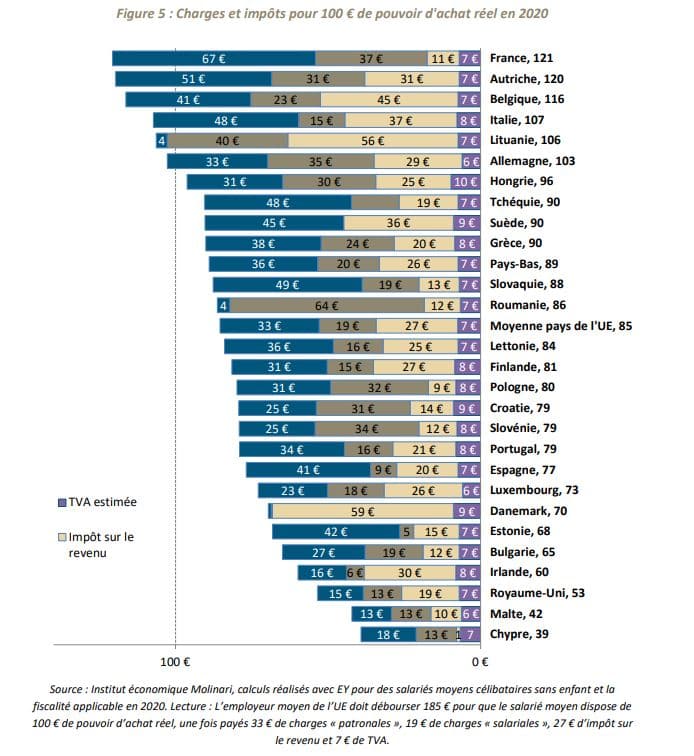

Selon l’étude Molinari, le salarié français continue, en théorie, d’être parmi les mieux payés de l’Union européenne. En effet, son employeur débourse 56 461 € par an, mais les charges et impôts sont nombreux et représentent plus de la moitié du salaire (54.68 %). Il ne reste plus que 25 589 € de salaire net d’impôts, c’est-à-dire de pouvoir d’achat réel. Ces données démontrent que « le système fiscal et social contribue à réduire drastiquement le pouvoir d’achat réel », souligne l’étude. Cette pression fiscale forte s’explique notamment par la proportion importante des charges patronales (55 %), salariales (30 %), et dans une moindre mesure, de l’impôt sur le revenu (9 %) et de la TVA (6 %). Cette particularité française est la conséquence d’un choix politique puisqu’en France de nombreuses politiques publiques sont financées par des prélèvements sur les salaires (transports locaux, retraite, santé, …).

« Pour pouvoir distribuer 100 € de pouvoir d’achat réel, l’employeur français doit s’acquitter de 67 € de charges « patronales » et de 37 € de charges « salariales ». Ce sont des records au sein de l’UE. »

Extrait de l’étude Molinari « La pression sociale et fiscale du salarié moyen au sein de l’UE en 2020 » – Juillet 2020

54.68 %

C’est la part de fiscalité qui pèse sur le salarié moyen français en 2020 (- 0.05 % par rapport à 2019) : le record de l’Union européenne.

Une baisse des impôts trop modérée ?

Malgré sa première place, la France enregistre tout de même une légère baisse de la fiscalité qui pèse sur le salarié moyen par rapport à 2019 : – 0.05 %. Cette évolution est la conséquence de la baisse des impôts annoncée en avril 2019 par le président de la République, Emmanuel Macron, suite à la crise des gilets jaunes. L’objectif de cette mesure à 5 milliards d’euros était justement de diminuer la pression fiscale afin de redonner du pouvoir d’achat aux ménages français, et notamment aux classes moyennes. Les résultats présentés par l’étude de l’institut Molinari révèlent que l’objectif a été atteint dans une moindre mesure. D’autres pays de l’UE ont pratiqué des politiques fiscales menant à une baisse des impôts plus forte, c’est pourquoi la France reste encore cette année championne de la pression fiscale.

19 juillet

C’est le jour de libération sociale et fiscale, c’est-à-dire la date jusqu’à laquelle les Français ont travaillé pour payer charges et taxes, avant de disposer pleinement des fruits de leur travail.

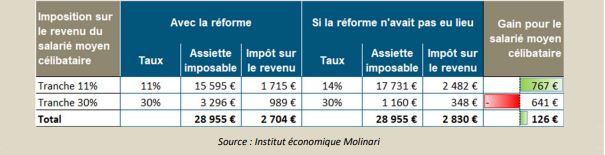

« Selon les chiffrages communiqués par le gouvernement, la baisse d’impôt sur le revenu doit être de l’ordre de 350 euros pour les foyers fiscaux pour les foyers dont la tranche marginale d’imposition était de 14 % en 2019 et de 180 euros pour ceux ayant des revenus fiscalisés à 30 %. » Les auteurs de l’étude ont appliqué les données collectées au simulateur de la baisse d’impôt sur le revenu à disposition sur le site du ministère de l’Économie et ont obtenu, pour le salarié moyen célibataire, un gain de seulement 126 € en 2020. Ils expliquent alors que l’économie réalisée sur la tranche 11 % est amputée à 84 % par la baisse du seuil de la tranche d’imposition à 30 %, annulant en grande partie le gain obtenu initialement.

Charges et impôts, des notions difficilement déchiffrables

L’étude réalisée annuellement par l’institut économique Molinari cherche à rendre compte de la pression sociale et fiscale des pays de façon intelligible pour les contribuables. Souvent méconnu, le droit des citoyens à consentir de façon éclairée à l’impôt fait l’objet d’un article de la Déclaration des Droits de l’Homme et du Citoyen de 1789 : «Tous les Citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement, d’en suivre l’emploi, et d’en déterminer la quotité, l’assiette, le recouvrement et la durée» (article 14).

« Cette étude entend éclairer les citoyens, dans un domaine particulièrement difficile à suivre pour un non spécialiste. Elle repose sur une démarche permettant de visualiser, clairement et simplement, l’ampleur des charges et des impôts pour déterminer le jour symbolique de « libération sociale et fiscale » pour les salariés moyens des différents pays de l’UE. »

Extrait de l’étude Molinari « La pression sociale et fiscale du salarié moyen au sein de l’UE en 2020 » – Juillet 2020

Toutefois, la multiplication des charges et impôts et la complexification des méthodes de calcul ont rendu l’exercice beaucoup plus ardu. En général, la pression sociale et fiscale est mesurée macroéconomiquement en rapportant le poids des charges et impôts au Produit Brut Intérieur (PIB). Problème, cette méthode de calcul met tous les œufs dans le même panier puisqu’elle ne distingue pas les charges qui pèsent sur les entreprise de celles qui pèsent sur les salariés et vient mélanger les assiettes (plus-value, bénéfice, salaire,…). De plus, cette donnée n’est pas parlante pour le contribuable.

Ainsi, le travail réalisé par l’institut Molinari permet de mieux appréhender le poids de la fiscalité. L’OCDE travaille également sur la question et publie des baromètres thématiques traitant de la fiscalité sur les salaires, sur la consommation ou sur les profits permettant de mieux comprendre l’essor de la fiscalité.

La défiscalisation, l’échappatoire du contribuable

Si échapper totalement aux charges et impôts est impossible, il existe, cependant, des solutions qui offrent la possibilité au contribuable de réduire ses impôts. Les nombreux dispositifs de défiscalisation mis en place par l’État visent, en effet, à investir dans un secteur en échange d’une réduction d’impôt. Cet avantage fiscal permet donc aux ménages qui en bénéficient de payer moins d’impôts durant une période déterminée. Parmi les dispositifs de défiscalisation les plus connus, on retrouve les dispositifs de défiscalisation immobilière comme la loi Pinel, la loi Denormandie ou encore le statut LMNP. Pour profiter des avantages de l’une de ces lois et ainsi alléger votre imposition, n’hésitez pas à prendre contact avec l’un de nos conseillers Selexium, experts en gestion de patrimoine.

En résumé

- La France est la championne de la pression fiscale au sein de l’Union européenne pour la 5e année consécutive, selon l’étude annuelle de l’institut économique Molinari.

- Plus de la moitié du salaire du Français moyen est consacrée au paiement des charges et impôts en 2020 (54.68 %). Malgré la baisse des impôts voulue par Emmanuel Macron, la France se maintient en haut du classement des pays payant le mieux ses salariés, mais les taxant aussi le plus. Conclusion, une pression fiscale qui réduit le pouvoir d’achat.

- L’étude démontre clairement que la mesure de baisse des impôts n’a pas été aussi efficace que celles appliquées dans d’autres pays de l’UE puisque le gain réel pour le salarié est estimé à 126 € seulement.

- La défiscalisation reste une option intéressante pour le contribuable qui cherche à diminuer sa pression fiscale. De nombreuses solutions légales existent donc pour y parvenir.

À lire également sur la fiscalité en France

Partager

Julie François

Rédactrice spécialisée en gestion de patrimoine, économie, finances

Journaliste de formation, j'écris sur la gestion de patrimoine et la défiscalisation pour plusieurs supports. Les mots sont devenus ma boîte à outils pour décrypter le monde. Grâce à eux, je décortique des concepts, illustre des idées et affine des pensées et tente, à travers mes articles, de rendre plus intelligible l’univers de la gestion de patrimoine et de l’immobilier.

Découvrir cette auteure